第四部分 圣彼得堡悖论的故事

香农的恶魔

“没有,因为交易手续费高得能杀了你。”香农答道。

重复上述做法。假设第二天股票价格翻倍,那么375美元的股票价值就变成了750美元,加上375美元现金,你的总资金一共是1125美元。这一次你要卖掉一些股票,然后把钱存入现金账户,最终保持股票与现金的投资都为562.50美元。

实际上,量子论与此并不相关。物理学家利奥·齐拉特(Leo Szilard)、里昂·布里渊(Leon Brillouin)和丹尼斯·加博尔(Denis Gabor)试图用我们现在称为信息的理论解决这个问题。齐拉特在1929年的文章中曾先于香农阐述了与“比特”非常相近的术语。但没有香农理论的深刻见解是不可能彻底解决问题的。1982年,IBM公司的科学家查尔斯·班尼特(Charles Bennett)提出了解决问题的方法。

他的问题在于他并非野心勃勃。由于每周投注金额相同,他的预期收益也保持相同。

几乎没有物理学家认为可能制造出这样的机器。因为它的设计太完美,你根本无法凭空制造出能量。你也无法削弱宇宙的无序性(熵),而恶魔也在做这件事。问题是要找出不可能实现这一切的原因。

大约在1966年和1971年,香农在麻省理工做了好几次关于投资的讲座。那个时候,广大麻省理工社区的人们已经对香农在股市中的机敏故事有所耳闻。想要参加讲座的人太多,以至于不得不将讲座地点转移到麻省理工最大的一个报告厅。

还存在其他一些问题。香农系统假定的是一只股票的几何平均收益为0。这就暴露了股票最常见的一个令人沮丧的方面,即股票价格常常给人的感觉是最终“回到起点”。有效市场理论学家称不存在平均收益值为0的股票。谁会购买这样的股票呢?对于在现实环境中价格趋于上涨的股票,股票和现金投资的最优比例也有所不同。当股票的平均收益值足够高时,凯利的最优化交易者将投入全部资产购买该股票,因此重新分配此时就没有意义了。

真正想要赚钱的人应该遵循(普通)凯利赌徒的做法,总是追求最大几何平均数。当凯利赌徒被允许按任何比例拆分资金总额投入现金账户和随机游走的股票时,他会选择一半对一半的拆分方式,因为99lib.net这样做的几何平均数最大。香农的计划是凯利赌博的一个特例。

香农的股票计划从波动中获利。如果你能够发现一只价格每天都翻倍或者减半的股票,你将投入其中。如上所述,1美元可以在240笔交易中变成100万美元。手续费为数千美元。那又怎样?最后你投资的每1美元都将变成100万美元……

香农的主要研究议题是利用股票波动赚钱的惊人计划。股价上涨时你可以从中获利(买低卖高)。股价下跌时你仍可以获利(卖空)。你需要做的就是了解价格的走向。而巴舍利耶、肯德尔和法玛都曾表明做到这一点是不可能的。

这背后的“花招”很简单。由于算数平均收益总是高于几何平均收益,因此,一只几何平均收益为0(假设)的不稳定股票的算数平均收益一定为正值。

这个游戏很大程度上适用于麦克斯韦的恶魔。如果只看空气分子,恶魔的分类活动减少了熵值,凭空创造出能量。纵观全局,你会发现恶魔只是对总量进行了重新分配而已。

香农演讲结束后会留答疑时间。他被问到的第一个问题就是:在他自己的投资中是否用到了这一策略系统?

但没有哪只股票能够接近这样的波动程度。在现实的波动中,收益缓慢得多,而且比手续费还低。

凯利赌徒并没有大发其财,而只是重新分配了资金。至此,二者之间的平衡破裂。麦克斯韦恶魔会让任何寻求环保能源的人感到失望。而凯利赌博的再分配特性则几乎不会让人感到反感。只是赛马场和股市中充满了兴奋过头不愿意重新分配资金赚取利润的人。

在他的数学分析中,兰道尔表明正如物理学家们所测量的,擦除数字存储一定会增加熵值。请注意麦克斯韦的恶魔将不得不做大量擦除工作。每次他的私人专线传入新的字节时,他都必须“擦除”旧的字节,因此增加了熵值。查尔斯·班尼特用兰道尔的研究结果论证恶魔大脑中熵的增加量一定至少与舱室中空气熵的减少量相等。

蒸汽机依靠温度差产生能量。通过把蒸汽机连接到热气和冷气上,“恶魔”可以通过分子的随机运动创造可用的能量。

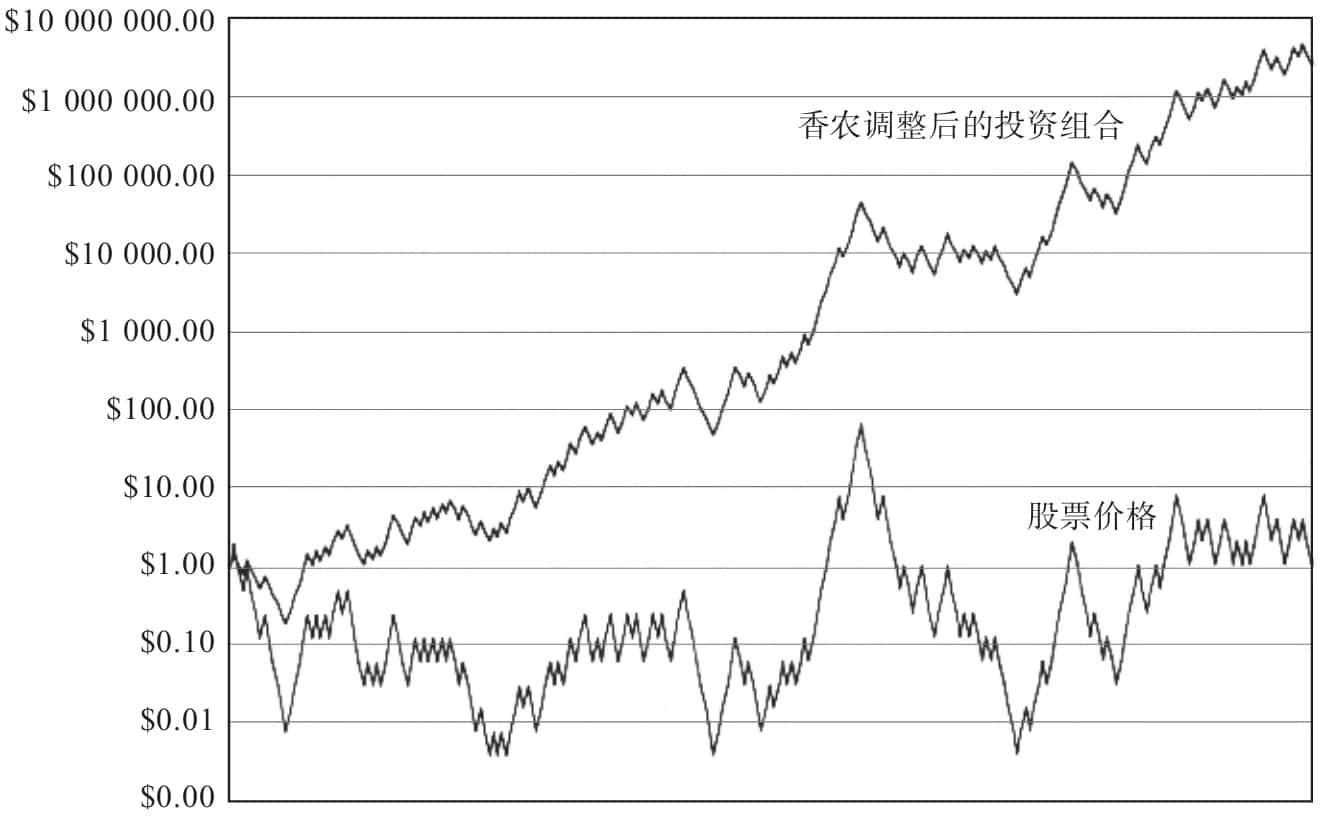

下面我们看看结果。图4-3中下方的那条线表示的是一只假想的股票的价格,起始价为1美元,每时间单位价格翻倍或减半的概率相等。九-九-藏-书-网这是一种几何随机游走,是股价波动的流行模式。这里,股价波动的基本趋势既不是向上,也不是向下。因此,下方这条线代表了把所有钱投入股票中并持有的投资者的财富值(假设没有股息)。

图4-3 香农的恶魔

从某种程度上讲,克劳德·香农简直是有效市场理论帮派最糟糕的噩梦。他是个聪明的家伙,轻而易举就从市场中赚到大笔钱。他将自己强大的天赋运用到套利问题上。20世纪60年代中期,香农开始定期在麻省理工召开会议,就科学投资这一议题进行讨论。参会人员来自各行各业,其中包括保罗·萨缪尔森。

在这个特定情境下,这个每周投注1美元的人共盈利1美元,亏损50美分。他每周的平均收益率为25%,而股票的价格与最初相同。

结果就是恶魔无法获得任何净能量收益。他的大脑运行需要的能量至少要与他通过分类活动创造的能量相等。麦克斯韦的恶魔只是重新分配了熵和能量。

而且重新调整的投资组合也不像股票价格那样不稳定。波幅对重新调整的投资组合的影响比对股票本身的影响相对较小。因此,香农的投资者不仅获得的投资回报更高,风险调整后的回报也更高。

这一计划与大多数投资者的直觉背道而驰。大多数人都喜欢把钱投入到股价上涨的股票中不动。如果股价一直上涨,他们就会把更多的闲钱投入到股票中。而在香农的策略中,股价上涨时,你反而会卖掉一些股票。股价下跌时你还会增加投入股票的钱——“花冤枉钱”。

现在我们来看一下到目前为止香农的计划有什么收获。在股票价格经过戏剧性的变化又回到最初价格时,购买并持有股票的投资者利润为0,而香农的投资者却获得了125美元利润。

恶魔并不需要很大的大脑。他本身几乎不比遥控车库门的遥控器大多少。输入的字节信息告诉他该做什么,然后他照做就可以。但是,恶魔的大脑至少要能够处于两种状态之一。一种状态是打开活板门,另外一种状态则是关闭活板门。恶魔(至少)需要1比特内存。

香农九*九*藏*书*网的系统与一个物理学方面的大难题有着相似之处。在1871年出版的《热理论》(Theory of Heat)一书中,詹姆斯·克拉克·麦克斯韦(James Clerk Maxwell)半开玩笑半认真地描述了一台永动机。这台机器就像空气容器一样简单,由隔板分成两个舱室。隔板上有一个很小的活板门。而根据麦克斯韦描述,为了操作这台机器,你必须“是一个拥有足够敏锐武器、能够追踪运动中的每一个分子的人”。

大量分类工作完成后,“恶魔”成功地将大部分急速运动分子保留在左侧,而将慢速运动的分子保留在右侧。这一点非常重要,因为温度是衡量分子运动平均速度的标准。“恶魔”已经建立了一个热气仓和一个冷气仓,一切活动都没有消耗任何真正的能量(噢,“恶魔”必须要一直开关活板门。但如果门很轻很坚硬的话,需要的能量可以如你所愿,要多小有多小)。

这种被称为“麦克斯韦的恶魔”的人利用超强的视力及反应力通过分子的运动速度将分子进行分类。当一个急速运动的分子从右侧接近活板门时,这个“恶魔”要打开活板门让分子进入左侧。当运动速度缓慢的分子从右侧接近活板门时,“恶魔”要将活板门关闭,让分子留在右侧。

查尔斯·班尼特认为恶魔一定是增加了自己大脑的熵值。在麦克斯韦时期,没人想过恶魔会有大脑。“恶魔”这个词更是强化了虚拟性。香农的理论提出信息是物质世界的主要组成部分。任何恶魔——无论是血肉之躯还是微芯片或者纳米阀门——都需要一个切实的“大脑”才能进行操作。

说得更清楚一点:假设你的起始资金为1000美元,其中500美元买股票,另外500美元存入现金账户。假设第一天股票价格减半(这只股票非常不稳定),那么你的总资金就变成了750美元,其中包括250美元股票和500美元现金。此时的投资组合中,现金投资比例较大。为了保持平衡,你要从现金账户中取出125美元用来购买股票。这样,新的投资组合就变成了375美元股票+375美元现金,与九九藏书网最初的比例相同。

图4-3中上方的线表示的是股票与现金投资各占一半的投资组合的价值,每时间单位都会重新调整。这条线的整体趋势是向上的。图4-3中资金范围是个对数,因此代表趋势的直线实际上意味着财富值呈指数增长。

重新设想一下麦克斯韦提出的情景应该对理解这个问题有所帮助,假设恶魔拥有超能力或者“内幕消息”,能够告诉他何时打开和关闭活板门(他根本不必染指量子物理学)。轻装简从的恶魔只是简单地接收传呼机传来的一串字节。收到“1”时打开活板门,收到“0”时关闭活板门,而且所有信息都神奇般正确无误。

香农的系统是我们现在熟知的固定比例调整型投资组合的示例,是马克·鲁宾斯坦(Mark Rubinstein)和尤金·法玛(他们很显然并不知道香农未出版的作品)等经济学家一直在研究的一个重要思想。鲁宾斯坦表示,在某些特定的假设条件下,最佳的投资组合总是固定比例调整型投资组合。这就合理地解释了普通投资者为什么要定期重新调整股票、债券和现金的持有量。因为这能让你获得稍高的风险调整收益,尽管手续费和资本收益税削弱了这项利润。

香农阐述了一个通过随机游走赚钱的方法。他让观众试想一只价格随机上下波动的股票,上下波动并不存在整体趋势。然后把一半资金投入股票,另一半放在“现金”账户中。每天,股票的价格都会发生变化。每天中午你都要“调整”投资组合。也就是说,你要计算出整个投资组合(股票+现金账户)现在的价值,然后从股票投资中抽出一部分加到现金账户或者从现金账户抽出一部分加到股票投资当中,这样做的目的是与最初股票和现金投资各一半的组合方式保持一致。

当然,能够看到单个分子的恶魔是不存在的。你可以设想由纳米级阀门或者机器人来完成恶魔需要完成的工作。20世纪的很多物理学家和有科学头脑的哲学家为了解决谜题正是这样做的。他们大多数人都过于注重细节问题,比如如何利用微小装置探测分子以及如何开关原子级别的门,这实际上已经偏离正题。由于当时量子论非常新颖又令人振奋,因此他们的大部分想法都是在调用这个著名的原理,即你无法观察到微观事物,除非你改变它。为了能够看到分子,恶魔必须要向它99lib.net们发射光子(光的微粒)。而光子将分子分散开,使得其观察变得不可靠。这种不确定原则彻底击败了恶魔——或者据说如此。

1961年,IBM的另外一位科学家罗尔夫·兰道尔(Rolf Landauer)表明擦除计算机内存总会增加熵值。你可以这样理解他的论证:假设你得到了车库乐队未发行歌曲的MP3文件,且这是世界上唯一的备份,如果你将这个文件擦除,那么将永远不可能恢复那场特别表演的全貌。擦除意味着破坏了历史的一小部分。擦除行为增加了世界过去状态的不确定性,而不确定性就是熵。

近几年来,斯坦福大学信息理论学家托马斯·科沃(Thomas Cover)已经巧妙地进一步构建了香农的固定比例调整型投资组合策略。科沃相信新算法能让这一概念有利可图,即使去掉交易手续费之后亦如此。然而,香农演讲的主要观点可能是为了反驳当时人们普遍认为的“股价随机游走是阻碍人们获得高于市场收益的绝对因素”这一观点。如果这种特殊的套利计划不实用,那么谁能说另外一种也不能成功呢?

那么谁能通过算数平均数赚钱呢?一个答案就是:每周投注1美元的凯利赌徒。他每周购买1美元低价股,如果幸运的话,股价翻倍,他卖掉股票,锁定1美元利润(这利润立即进入他妻子手中)。

恶魔收到的字节越多,他能分类的分子就越多,创造的能量就越多。这让我们想起了把一串串字节转化成资本增值的凯利赌徒。现在问问你自己:凯利赌徒真的是“凭空获利”吗?如果你只看他的资金而不看其他的话,答案是肯定的。如果你纵观全局,答案则是否定的。因为他赢的都是别人的钱。

第二周,他又获得崭新的1美元购买更多低价股。这一次他运气不好,股价下跌一半。他又卖掉股票,损失了50美分。

1974年,保罗·萨缪尔森写道,高PQ交易者“实际上拥有一个可以告诉他如何通过有效窥探翌日财经报告信息而获得资本收益的‘麦克斯韦恶魔’”。像麦克斯韦恶魔一样,香农的股票系统从随机活动中赚取利润。香农的“恶魔”将财富分成两部分。无论哪部分资产配置超过50%,恶魔都会采取行动,确保获得微小的利润或者少量买入——最终都会累加起来。

那么,香农的股票投资系统是如何运作的呢?真的管用吗?