第四部分 圣彼得堡悖论的故事

马科维茨的麻烦

假设你正考虑投资3只低价股。你做了大量的研究工作,并设计了一年之后股票收益的数学模型。原则上,你可以建造一个幸运轮盘,轮盘上的概率分布与股票相同。将轮辋分隔成你所需要的诸多分区。在这些分区上标上数字,代表在这只股票上投资1美元一年之后所获得的价值。如果你的模型有点用处的话,那么玩这个幸运轮盘和投资股票的情况几乎是一样的。

这些轮盘比任何人对一只股票前景的理性预测都更加简单,但能让你明白大概意思。通过在轮盘上增加足够分区,可以呈现出你对股票收益和收益概率的任何确切想法。

有一些实例可以向你展示几何平均数原则的起效原理。简单的情况:你有两种投资选择,一种储蓄账户的利率是3%,另一种储蓄账户利率是4%。两种账户都受联邦存款保险公司(FDIC)保障。由于不存在风险,因此每种方式收益的算数平均数和几何平均数都相等。凯利和马科维茨都会告诉你把钱存到利率为4%的账户中。

上述数据都无法“保障”。大数定理并不是这样发挥作用的。或多或少的幸运旋转都会让结果截然不同。几乎可以肯定地说,第一个轮盘的收益要远远超出第三个,而任何连本带利押

www.99lib.net注第二个轮盘的傻瓜最终都会破产。最后的这个建议让人特别难以理解。大多数人会认为中间的轮盘风险最高,因为只有这个轮盘存在全部亏损的风险。但第二个轮盘的方差比第三个低,因为其产出结果更集中。这就是方差并不能很好评估风险的事例之一。

$1.4152=$67108864

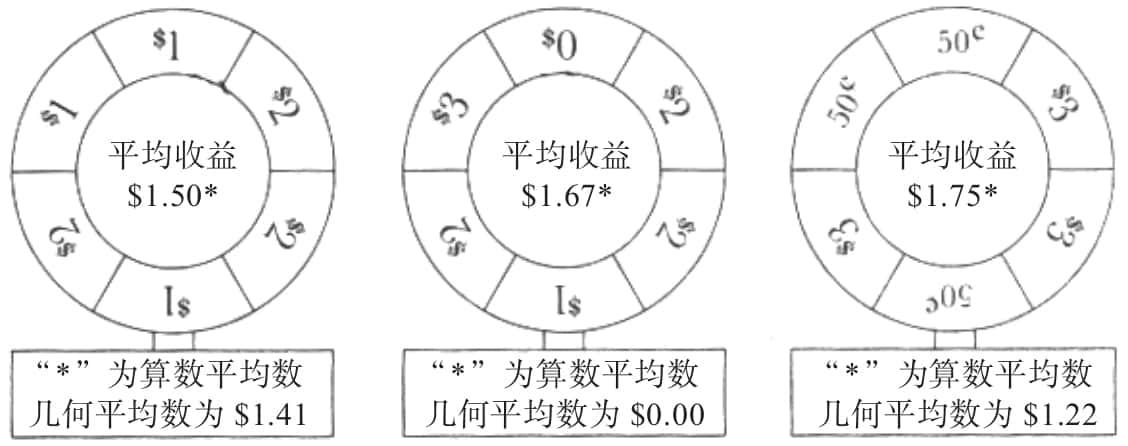

让我们假设你为3只低价股分别建造了幸运轮盘,如图4-2所示。

当你尝试将马科维茨理论应用到复合投资中时,结果是荒谬的。爱德华·索普对凯利准则的历史所做的一个理论贡献就是在1969年发表了一篇文章,在文章中他表明均值方差分析与几何平均数最大化准则之间存在部分出入。文章结尾处索普总结称,“凯利准则应该代替马科维茨准则来指导投资组合决策。”

当涉及概率因素时,这样选择就不那么恰当了。一只热门科技股的收益的算数平均数可能会高于低迷的蓝筹股,但是波幅可能更大,这可能导致几何平均数较低。那么,买不买技术股呢?怎样才是较为明智的做法?

啊!这个赌徒一年赌下来几乎可以确定最终财产为0!一旦发生这种情况,他就破产了。

九九藏书

对于投机者来说,有两种方法可以应用大数定理。约翰·凯利在他的文章中对这两种方法都有所提及。文章中,他无意涉及20世纪的性别问题,他只是描述了一个赌徒,他的妻子批准他每周可以进行1美元投注,而且不许他再用过去几周赢的钱再次进行投注。

$052=$0

那么,均值方差分析是怎么解释的呢?为了回答这个问题,你必须计算出轮盘收益的方差。我帮你省了这个麻烦——三个轮盘的方差从左至右依次增加。算数平均收益值也是如此。因此,马科维茨理论拒绝从这三个轮盘中做出选择。因为选择哪个都合理。能够承受风险寻求最高收益的投资者可以选择第三个轮盘。安全起见,宁愿牺牲收益的保守投资者可以选择第一个。对于立场介于二者之间的投资者来说,第二个也是不错的选择。

这个赌徒最好选择上述第三个轮盘,其算数平均数最高($1.75)。赌博一年后,根据大数定理,赌徒的实际周收益将接近期望值。年底时,赌徒将会拥有1.75美元的52倍左右,即91美元(减去52美元总赌资,总利润为39美元)。

马科维茨和凯利的方法之间一致认同的一点就九九藏书是多样化的价值。通过对每匹马下注实现“多样化”的赌马者比将全部赌注押在一匹马上的人(有损失所有赌金的风险)获得的几何平均收益值高。对于购买多只股票实现多样化的投资者也是如此。

只有当赌博利润可以进行再投资时,凯利准则才能发挥作用。假设赌徒开始用1美元投注,然后每周利用赢得的钱进行再投资(他并不额外增加赌资,也不减少现有赌资),如果这个赌徒选择第一个轮盘投注,他每周可以期待财富增加1.41倍。52周之后,他的财富将变成:

也就是,凯利的赌博者可以将1美元变成数千万美元。对比一下其他两个轮盘的情况。选择第二个轮盘进行复合投资的赌博者预期收益为:

标准的均值方差分析并未涉及复合投资问题。你或许会说这是专门为每周投注一美元的凯利赌徒设计的理论。但是,当通过复合投资而积累的财富值远远超出其他投资方法获得的收益时,实用的投资理论在很大程度上都必须是再投资的理论。

假设你必须把所有资金全部投入到一个轮盘当中,那么哪个轮盘最好呢?这很难说。这就是为什么说计算“平均”收益有用。有时候会出现这种情况:算数平均收益较大,占据了主导地位,而几何平均九*九*藏*书*网数则被忽视。

拉塔内在北卡罗来纳大学的同事理查德W.麦科恩纳利(Richard W.McEnally)注意到,“‘我们应该选择投资组合增值率最高的投资’这一想法和经济学家提出的很多建议类似,听来很值得称赞,但在实践中很难或者说根本不可能执行,因为需要对遥远的未来有所了解。”

如果这个每周投注1美元的赌徒选择第一个轮盘,他将拥有78美元(利润为26美元),如果选择第二个轮盘,他可能会拥有87美元左右(利润为35美元)。

告诉投资者们去实现最大几何平均数可能会让他们恍然大悟。收益的几何平均数与华尔街通常使用的“复合投资收益”方法别无二致。所有人一直以来都在讨论这个问题。

凯利准则有潜力回答这类问题。我之所以用了“有潜力”这个字眼,是因为没人真正了解股票投资暗含的各种潜在的可能性。

第三个轮盘的算数平均数最大。第一个轮盘的几何平均数最大。假设你只有这3个备选,而且必须选择其一,那么凯利准则将会建议你把钱投入到第一个轮盘中。

图4-2 凯利准则与马科维茨准则对比图

如果选择第三个轮盘,结果估算如下:

这并没有妨碍分析师们编造目标数据和数学模型。有一个数学模型试图将人们熟知的不完美的现实环境缩小为一场概率游戏。

这个赌徒应该忽略凯利准则。他最好选择算数平均收益值最高的赌博。因为这个惧内的赌徒获得的利润并没有呈复合型增长,而只是简单的累加。

$1.2252=$37877

也许当时没有经济学家敢发表这样的异端邪说。貌似不可能有大型经济学杂志会刊登这样的言论。索普的文章最后发表于《国际统计学会评论》(Review of the International Statistical Institute)。或许几乎没有经济学家看到这篇文章。不管怎样,几乎没有经济学家听说过约翰·凯利这个人。但这一状况即将发生改变。

根据凯利哲学,第二个轮盘是最糟糕的选择。因为有一项产出结果为0。每次旋转你都有可能会尽失一切。任何把资金放在第二个轮盘中的长线“投资者”最终一定会走向破产。第二个轮盘的几何平均数为0。